今後、定期的に【つみたて投資】の運用成果を報告していきます。

※個別株については別の記事でまとめます。

私は幅広く色んな商品につみたて投資をしているので、参考にしてみてください。

損益報告まとめ

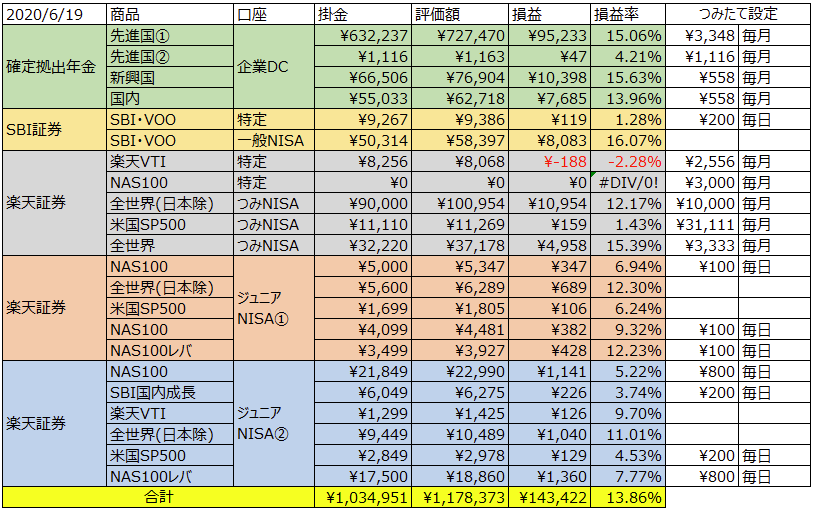

つみたて投資について、まとめたので下記の表をご覧ください。

企業型確定拠出年金も含めて表にしました。

※確定拠出年金は最近、運用商品切替(スイッチング)を行ったので、切替後からの評価額となっています。

確定拠出年金は12年ほど前から行っていて、その他は今年の3月or4月からスタートしています。

掛金の合計は約103万円。

評価額は約117万円

損益は約+14万円

損益率は+13.86%

また、毎月の掛金は合計で 55,580円、毎日の掛金は 2,500円(月換算で約52,500円)

つまり、毎月 108,080円のつみたて設定をしています。

毎月10万円?高額?

今は「貯金を少しずつ運用資産へシフト」している期間なので

個人的には毎月の投資は高額となっています。

1年かけて約120万円をつみたて投資していきます。

1年後は恐らく、毎月5万円程度に抑えていかなければならないと思います。

投資可能額は人それぞれです。

掛金は「余力金」を「どれくらいの期間」で運用資産に切り替えていくのか?で決まってきます。

大事なのは「一気に投資しない事」「早く始めて長く続ける事」です。

貯金が10万円ある方で、これから投資を始める方の場合は、

毎月1000円なら約8年、毎月3000円なら2年8カ月かかります。

貯金が1000万円ある方で、これから投資を始める方は、

毎月10万で約8年、毎月30万円なら約2年と8カ月かかります。

最近の高齢者の傾向

最近では、65歳を迎えて貯金が1000万以上ある方で、

「今は必要ないから」と、その1000万円で一気に投資信託を購入する方が多いそうです。

銀行預金や定期預金に入れておくのは一番もったいないと思いますので、資産運用する事は素晴らしいと思います。

しかし、いつ、どんなタイミングで始める場合も「一気に投資しない」は必須です。

1年で結果を求めているのなら仕方ないですが、正直1000万円を株式の投資信託へ移すのはかなり危険です。

・株式の投資信託へ5年かけてつみたて投資。

もしくは

・1000万円を一気に入れる場合は「債券の投資信託」や「ドル建て定期預金」等、元本割れのリスクが低い商品にする。

こんな感じにするのがおすすめです。

自分の親が資産運用の知識が無くて、危ない橋を渡ろうとしているかも?

と思った方は、両親に資産運用について聞いてみるのもいいかも知れませんね。

まとめ

ちょっと話が逸れましたが、今回は「つみたて投資」についてお話しました。

一般財形貯蓄や、定期預金で貯蓄している方でこの記事を読んだ方は

明日にでも証券口座を開設して「つみたてNISA」から始めましょう!

コメント