新年あけましておめでとうございます。

今年もめげずに、毎週更新を目標に1年頑張りますので、よろしくお願いします!!

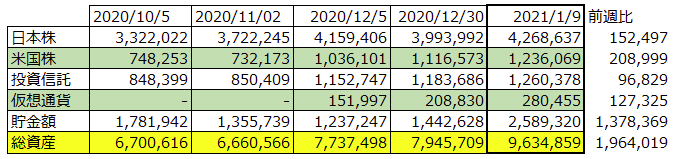

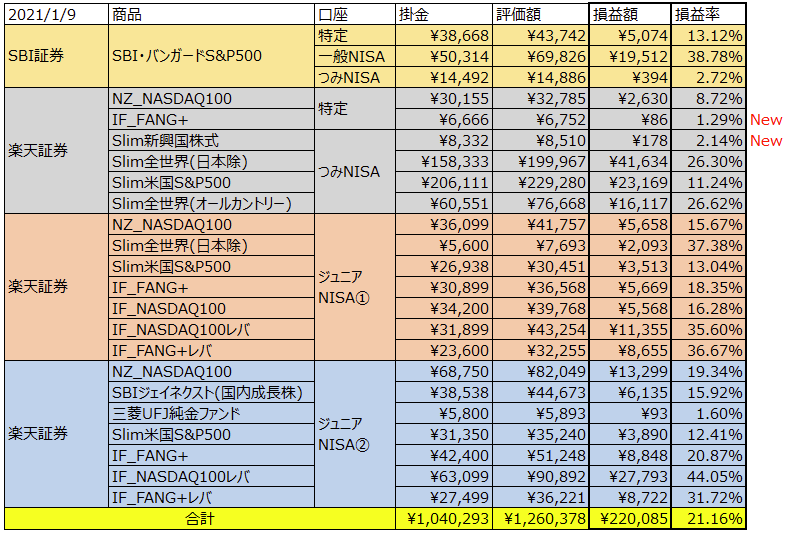

総資産

月1万円の積み立て型学資保険を解約したので、一気に貯金が増えました。

2021年度の最低必要資金として

つみたてNISA 40万円 × 2口座 = 80万円

ジュニアNISA 80万円 × 2口座 = 160万円

合計 240万円が必要となっています。

しかしながら、そんな余力はないので、特定口座で購入している株や投資信託を売却しつつ

非課税口座(NISA)へ資金を移動させていこうと思います。

(正直、ジュニアNISA制度が廃止される2023年まで体力的に持たない…)

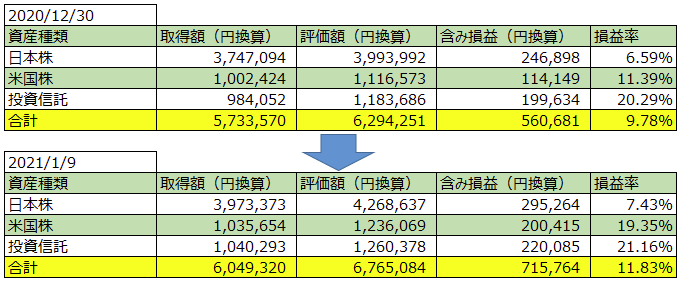

含み損益

ニュースでは色々と騒がれていますが、株式市場は恐ろしいほどに堅調ですね。

様々な見解から「コロナショックの様な暴落」が再度起こる可能性は低い様です。

暴落が来ないのなら、横ばい(微上昇 or 微下落)もしくは上昇。

であれば、引き続き「買い継続」でいきます。

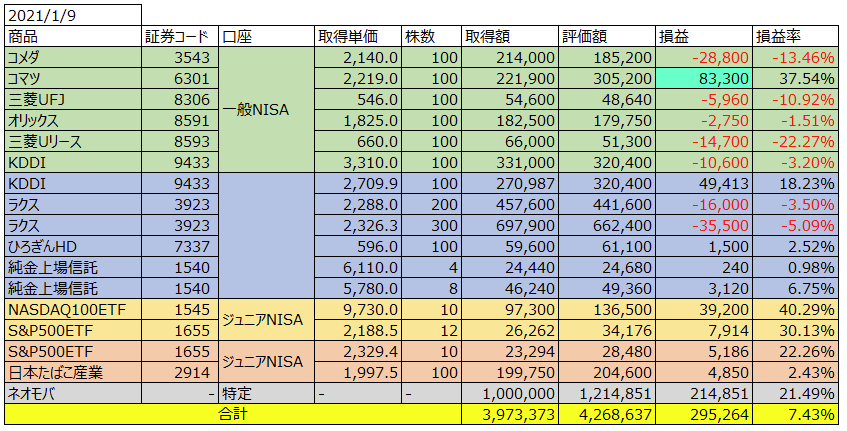

国内株式

順調に含み益が膨らんでいます。

中でも注目すべきは「ネオモバ」です。

Youtubeでおすすめされている銘柄を少しづつ買い漁った「約40銘柄」

プラスな銘柄もマイナスな銘柄も混在していますが、トータルはしっかりと好成績。

「自分で作った投資信託」の様な感覚で、安定感抜群で嬉しい限りです。

やはり株式投資初心者は

「つみたてNISAでオールカントリー」×「ネオモバで個別株」が最強スタートだと思います。

投資信託

今年は少しづつ銘柄整理していこうと思います。

新発売される予定の「NASDAQ-50」にも投資していきたいです。

米国株

色々と買い過ぎてごちゃごちゃしちゃってますが・・・

とにかく上昇しまくってるのが米国株。

テスラでダブルバガー達成。最強。

仮想通貨

相変わらず上昇し続けるビットコイン。

2028年には1BTC=1億円になるとも噂されていますが、真相は如何に。

仮にそれが現実となるなら、現在1BTC=400万円のBTCがあと7年間で25倍になる計算です。

このまま放っておけば7年後に700万円になる…?

おまけ(企業型確定拠出年金)

トータルリターンは+35.73%

ブレーキのつもりで「純金」に10%振り分けてみたので、1年後、5年後、10年後が楽しみです。

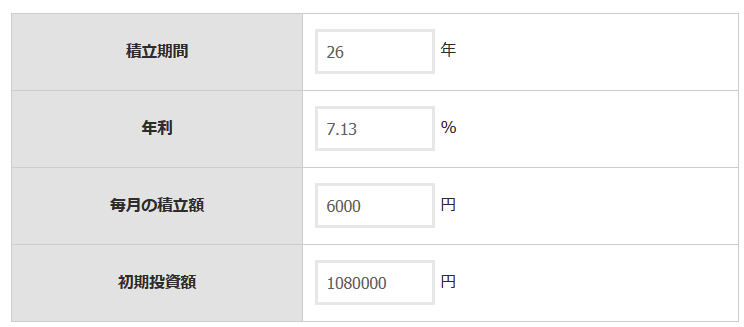

定年退職まで残り26年。

試しに「今の利回り”7.13%”をキープしたまま定年を迎えた場合」のシミュレーションをしてみました。

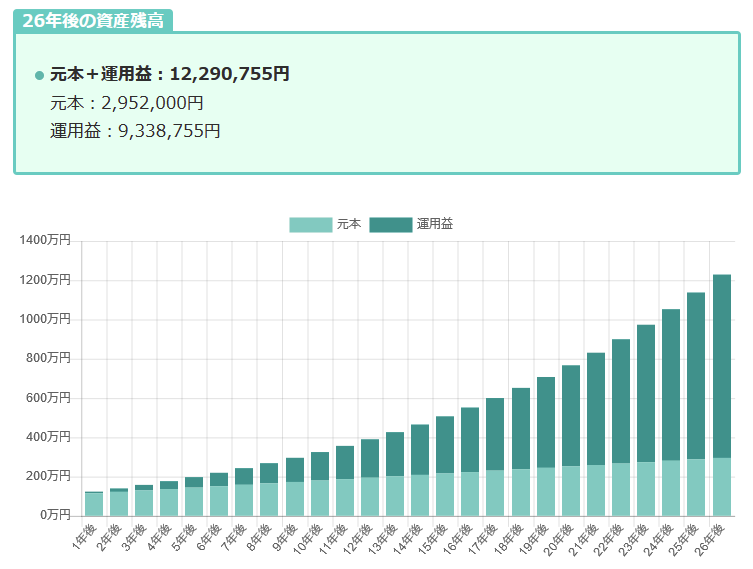

結果はこちら↓

なんと、元本たった300万円程度が1200万円になる様です・・・!

複利の効果って凄いですね!

コメント