今回は住宅ローンを借りる際に誰もが悩む

「変動金利 or 固定金利 どちらで借りるべきか?」というテーマでお話をします。

これから住宅ローンを組む予定のある方は、是非参考にしてみてください。

今回はあくまで「変動金利 or 固定金利」という観点でお話をします。

※固定期間選択型は選択肢から除外

変動金利 or 固定金利

結論を先に言うと「人それぞれ」です。

変動も固定もそれぞれメリット・デメリットがあります。

大事なのは「それぞれのメリット・デメリットを理解したうえで自分で判断する」という事です。

ちなみに私は「変動金利」で住宅ローンを組みました。

それぞれのメリット・デメリット

変動金利

変動金利のメリット

・固定と比べて金利が低い

・返済期間中に金利が上がらなければ、ずっと低金利のまま

変動金利のデメリット

・5年に一度、金利の見直しがある(金利が上昇する可能性がある)

・金利が上昇した場合は返済額が予定外に増える為、不安を抱える

固定金利

固定金利のメリット

・金利が固定されている安心感がある

・返済額が変わらないので生活費用の計算がしやすい

固定金利のデメリット

・変動金利より金利が高い

・返済期間中に金利が上がらなかった場合、変動よりも多く返済する

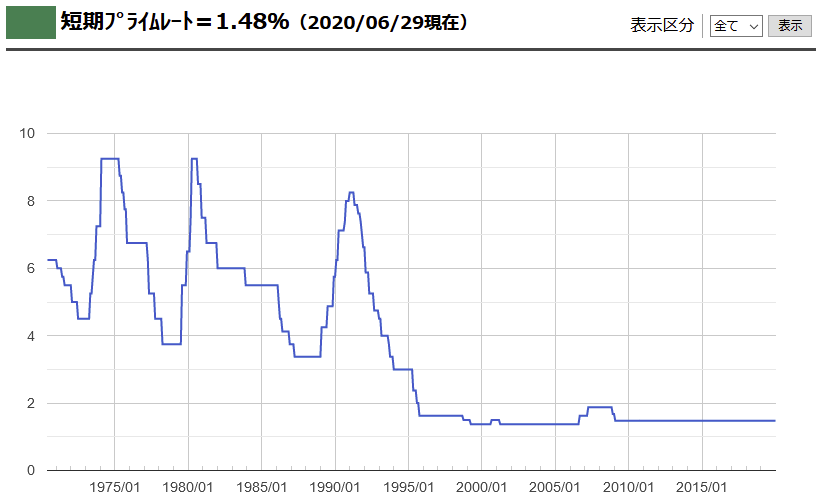

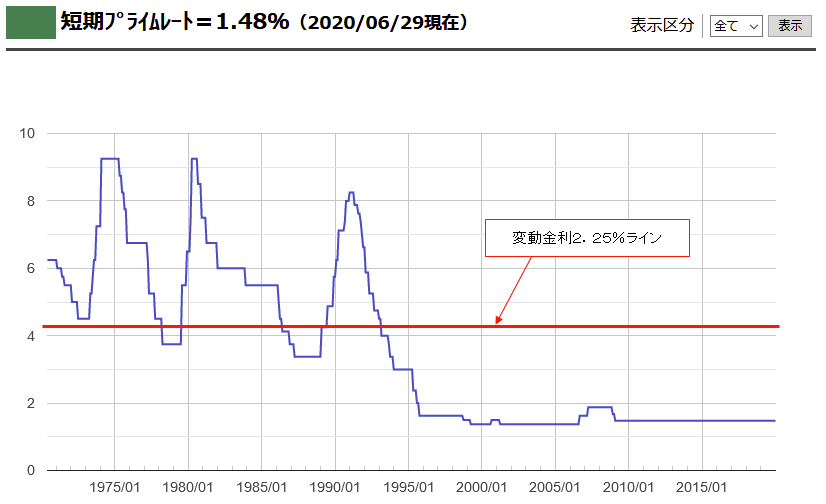

現在までの金利の推移

1970年~2020年までの「50年間の住宅ローン金利の推移」です。

1996年以降、低金利の状態が続いています。

直近20年では1.375~1.875%と、非常に低い水準を保っています。

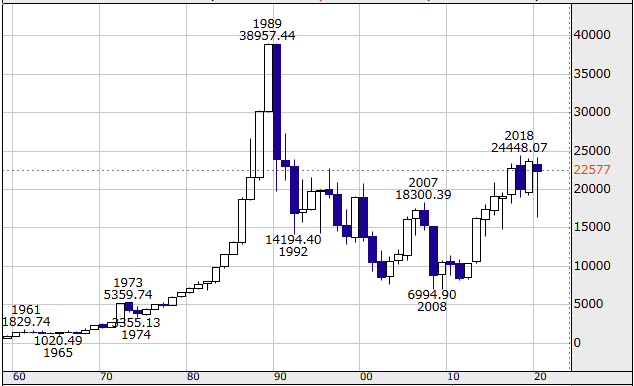

では、この期間の「日経平均株価」の推移を見てみましょう。

「株価」と「金利」の比較をすると、1989年のバブル崩壊と共に

株価も金利も急落しています。

2008年のリーマンショック後、2010年~2019年まで順調に株価は上昇しています。

表を比較すると「金利は5%くらいになっていてもおかしくない」のですが、低金利のままです。

なぜでしょうか?

➡答えは「経済を成長させるために低金利を維持しているから」です。

では、なぜ「株価が上昇しているのに金利は上がらない」のでしょうか?

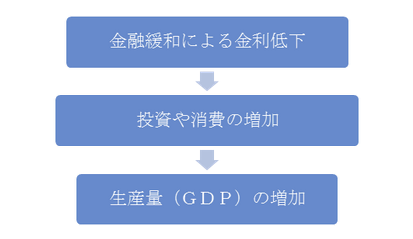

簡単に言うと「生産量(GDP)」が増加していないから。です。

上の図の様に、GDPが増加すれば金利も上昇するはずなのです。

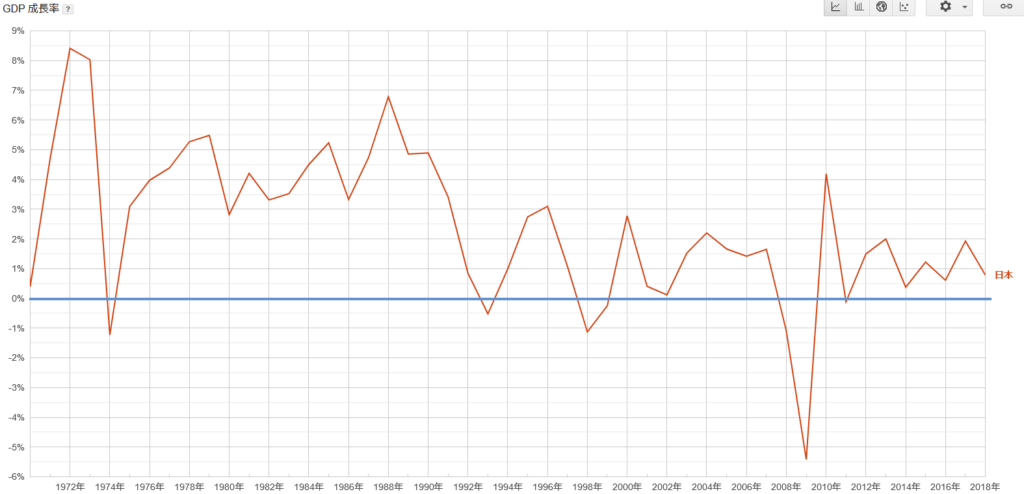

ではGDP成長率を見てみましょう。

上記グラフは「1960年~2018年」の日本のGDP成長率です。

青い線が「0%」である事を考えると成長率は低いと言えます。

この事から「今後も金利は上昇しにくいのではないか?」と私は考えています。

仮にバブルが来たら「銀行にお金を預けておくだけで年利回り4.0%!!」とかになるんです。なかなか来ないんじゃないかなーと思ってしまいます。

変動金利 vs フラット35

「今後も金利は上昇しにくいかも?」という話をしましたが

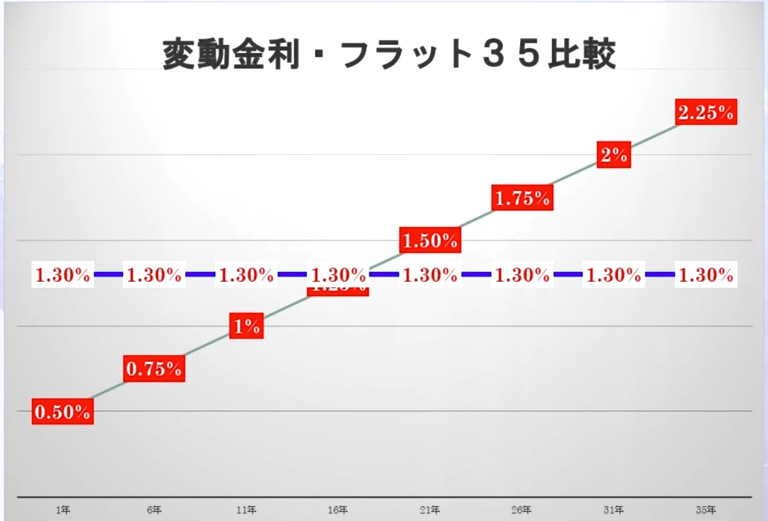

では、金利が上がってしまったパターンで「変動金利 vs 固定金利」を比較してみましょう。

上記は「変動金利0.5%で借り入れを行い、5年毎に0.25%ずつ金利が上昇してしまった時」の変動金利推移と、「固定1.3%のフラット35」を比較したものです。

「金利」だけを見れば「変動金利の方が不利になる」という数値です。

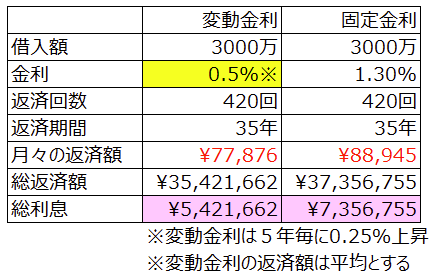

では実際の返済額はどうでしょうか?

固定金利の方が「約193万円利息を多く支払う」結果となりました。

なぜでしょうか?

ここ、めちゃめちゃ重要です。

答えは上記の表のとおりです。

固定金利は「元本が大きい時に高い金利となる」為、トータルで多くの金利を支払う事となります。

一方で変動金利で且つ5年毎に0.25%ずつ金利が上昇した場合、「見直しするタイミング毎に元本は減っていく」ので、「最終的な金利が固定金利を上回っていたとしても総返済額は固定よりも少なくなります」

重要なのは「元本が大きい時により低い金利で借り入れする事」です。

「途中で金利が上昇してしまっても、仮に5年毎に0.25%程度であれば変動金利に大きなメリットがある」という事がわかりました。

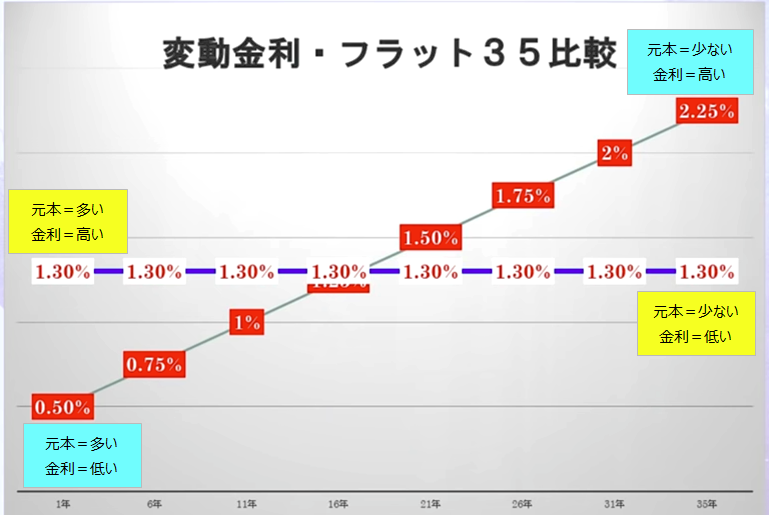

35年後に変動金利2.25%の世界

上記の表でいう「35年後の変動金利2.25%」

=「35年後の短期プライムレート:4.2%」を意味します。

つまり「35年後に短期プライムレートが4.2%に到達する場合」だったとしても「変動金利が有利」という事です。

恐らくその場合「GDP成長率は3~4%」を数年に渡って推移しているのではないでしょうか?

皆さんは35年後に日本がバブルに入ると思いますか?

まとめ

まとめです。

今回の記事は「変動金利でいいんじゃないか?」という若干偏った私の見解も入っており、その根拠を説明する形とさせていただきました。

例えば、

「この記事を読んで色々と理解しつつも、やっぱり万が一、15年以内に金利が急上昇した時のリスクを背負いたくない!」

「金銭的なメリットよりも、”計画的に返済できる”メリットを取りたい」

上記の様な意見を持つ方は、固定金利を選ぶべきだと思います。

大事なのは

「安易に変動・固定を決めない事」

「しっかりと理解したうえで決める事」

です。

私は個人的に「金銭的なメリット」に魅力を感じました。

私は6年前に「変動金利0.70%」で借り入れをし、去年、1回目の金利見直しを迎えましたが、結果は「変更なし」の0.70%でした。

次の見直しは4年後です。

皆さんは、変動金利と固定金利、どちらを選びますか?

コメント