今回は「個人年金」についてお話します。

個人年金。どう思いますか?

「あなたは貯金は得意な方ですか~?」

「あなたの世代だと年金が貰えないそうですが、不安はありますか~?」

「将来の安心の為に個人年金はいかがですか~?」

「銀行に預けておくよりも増えますよ~♪」

上記の様な質問、提案を受けた時、どう思いますか?

「ドキッ!」とした方は要注意です。

この記事を読んで、「個人年金」とはどんなものか?是非理解を深めてください。

個人年金とは?

個人年金とは、一言でいえば「つみたて貯蓄をする商品」の事です。

財形貯蓄や、学資保険に似ているものです。

メリットとデメリットを以下にまとめました。

メリット

・「銀行預金だとすぐに使っちゃう…」という人でも「確実に貯蓄できる」

・銀行よりも金利が良いものもある

・所得控除が受けられる場合がある(複数の条件を満たした場合のみ)

デメリット

・商品によっては金利が銀行と同等レベル

・必要な時(いざという時)に解約すると損(元本割れ)する可能性が高い

・インフレに弱い(物価の上昇に弱い)

・商品を販売している会社が破綻すると元本割れする可能性が高い

実際どんな商品があるの?

以下の写真はとある保険会社の「個人年金保険」の写真です。

私の家族が実際に加入していたものです。

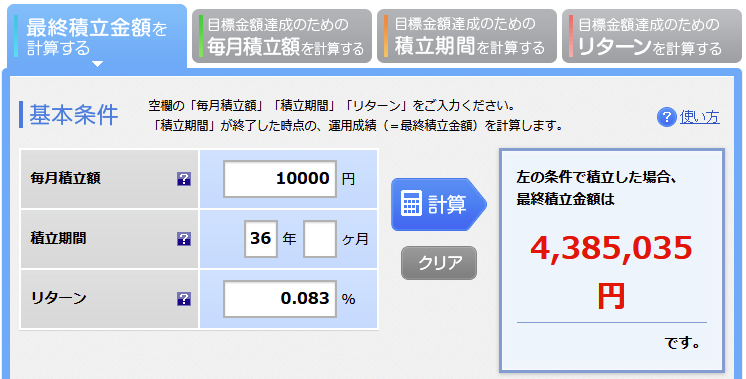

掛金は毎月1万円。

8年前から加入しており、既に96万円支払っています。

メリットであるはずの「所得控除」は「条件を満たしていないので対象外」

あなたが8年前にこの契約をしていたと仮定してイメージして下さい

【パターン1、車を買う事になった場合】

例えば、車を買う事になり、纏まったお金が必要になったとします。

そこで、「今解約します!」と言ったらどうなるでしょうか?

支払ったお金は96万円。返戻金は90.27万円です。約6万円損しちゃうので解約したく無いですよね。

ではカーローンを組みますか?

年利3.0%のカーローンを5年で組むと、100万円借り入れした場合、月々約18,000円の返済となります。

総返済額は108万円です。

8万円損しますね。

しかもカーローンを返済しつつ、月1万円の「個人年金」も支払わなければなりません。

「もしもの時の為に貯金していたつもりが、もしもの時に使えなかった」

恐ろしいですね。

「老後まで絶対に手を付けたくないお金」ならばいいのかもしれません。

【パターン2、無事60歳を迎えた場合】

例えば、あなたは無事60歳を迎えたとします。

元金432万円に対して、438.56万円が受け取れます。

写真の表を見ると「101.50%」と記載があります。

「何もしてないのに1.5%も増えてる!!」

そう思いましたか?

思ってしまった方は是非考え直してみてください。

私ならば「元本割れのリスクを背負ってつみたてしたにも関わらず、36年間で1.5%しか増えていない」と考えます。

では、更にこれを「年利」で計算してみましょう。

年利は「0.083%」となりました。

銀行の普通預金に預けていた場合は「0.001%」なので、

銀行の83倍の金利でお金が増えたことになります。

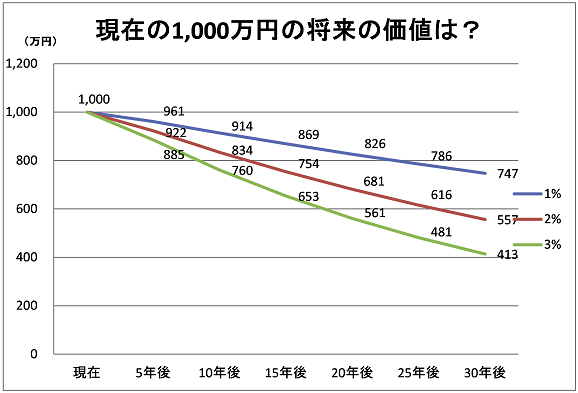

しかし、これにインフレの計算を入れてみましょう。

「毎年1%ずつ物価が上昇」した場合、36年後には約70%程度の価値となります。

今130円の缶コーヒーが、36年後には185円になっているという事です。

438.5万円 × 0.7 =306.95万円

どうでしょうか?

あなたは「老後の安心」の為に「個人年金」でつみたて貯蓄をしてきたつもりが

「…実は大して貯金出来ていなかった?」と思いませんか?

老後の為にコツコツと貯蓄してきたつもりが、老後の生活はあまり豊かにならなかった。

恐ろしい話ですよね。

まとめ

個人年金でつみたて貯蓄を行う際は、内容をよく理解して契約しましょう。

「個人年金が向いている人」に当てはまる方は個人年金を契約する前に

見積もりを取り、「年利回り1.5%」を超える商品で契約するのがおすすめです。

個人年金が向いている人

・株や投資信託などの「リスク商品」を絶対に保有したくない人

・長期間使う予定のないお金がある人

・「口座引き落とし」で確実に貯金をしたい人

本当に「老後の安心」の為となるつみたて貯蓄とは?

最後に、「真の老後の安心」を掴み取るにはどうするべきか?についてお話します。

「つみたてNISAでeMAXIS Slim 全世界株式(オールカントリー)」につみたて投資をする。

以上です。

これで極めてローリスクで「年利回り3%~6%」が期待できます。

最もリスクを減らすために、以下の点を厳守する必要があります。

・15年以上続ける事

仮に低めに見積もって年利回り3%だった場合、元本432万円は36年間で776万円となります。

毎年1%ずつインフレしたとしても、

776万円 × 0.7 = 543万円

元本432万円に対して543万円(の価値のある776万円)となります。

私は「勝率30%、50%、70%」で「お金を100倍、50倍、30倍」にしよう!

と言っているわけではありません。

手堅く資産運用を行い、「真の老後の安心」を手に入れましょう。

コメント