今回は、「つみたてNISA」枠を使い切れない方の為の記事となります。

投資は余裕資金で行うものです。つみたてNISAの枠を使い切れない方も多いと思います。

まず、前提として「投資は人それぞれ」です。

投資について、自分と他人を比較する事は無意味です。

では話を戻します。

この記事を読めば「つみたてNISAの年間40万円を使い切れていない人」にとって有益な情報を得ることが出来ると思います。

結論

ではまず結論から。

つみたてNISAで余った枠は、「eMAXIS Slim 国内債券インデックス」を購入し、翌月に売却する。※但し楽天証券で楽天カードを使った場合に限る。

以上です。

大事な事なのでもう一度言いますが、楽天証券でつみたてNISAをした場合に限ります。

手順

既に楽天証券でつみたてNISAを利用している方なら既にお気づきかもしれませんが、

分かりやすく手順を説明します。

① つみたてNISAが余ってしまう枠を計算する。(33,333円 - 月々の掛金 =余り)

② 「余り」の金額分の「eMAXIS Slim 国内債券インデックス」をつみたて設定する。

③ つみたて設定で「楽天クレジットカード決済」にする。

④ 「eMAXIS Slim 国内債券インデックス」を購入後、即売却する。

⑤ 購入時のポイント1%分のポイントを得る。

⑥ 楽天ポイントは、翌月のつみたて時に消化する。

以上です。

例)つみたてNISAで毎月1万円のつみたてをする場合

例えば、つみたてNISAでeMAXIS Slim 全世界株式(オールカントリー)を毎月1万円投資するとします。

※この例の場合、年間投資額は120,000円となり、つみたてNISA枠の「余り」280,000円分は年をまたぐと消滅してしまいます。

今回の例の場合「余り」は 33,333円 - 10,000 = 毎月 23,333円となります。

では毎月23,333円を楽天カード決済で「eMAXIS Slim 国内債券インデックス」に積み立てる設定にしましょう。(※23,300円でもOK)

これで毎月投資額の1%である「233ポイント」が手に入ります。

その後、「楽天証券➡つみたてNISA➡保有商品一覧」より、「eMAXIS Slim 国内債券インデックス」を売却しましょう。

これで「233ポイント」が極めて低リスクで手に入ります。

これを1年続ければ、

233ポイント × 12ヶ月 =2796ポイント/年が手に入ります。

ポイントは「つみたてNISAの購入時に全て使う」に設定しておけば毎月消費していくのでおすすめです。

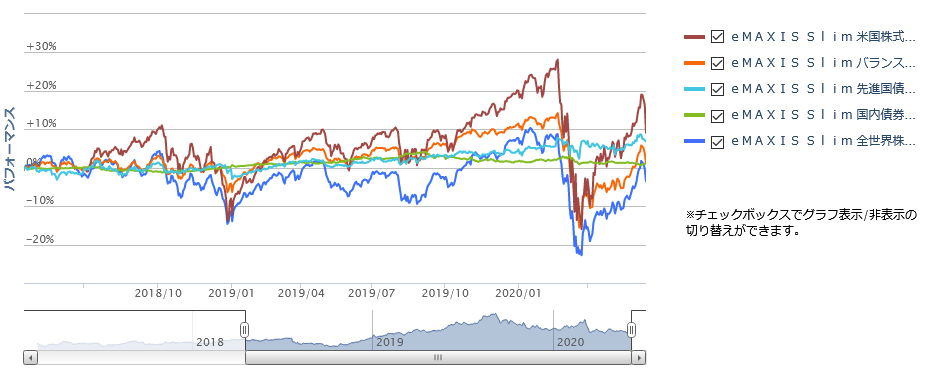

なぜ?「eMAXIS Slim 国内債券インデックス」

この商品はつみたてNISAで投資可能な商品の中で「最も値動きの少ない」商品です。

比較チャートはこちらです。

緑色が「国内債券」です。そのほかの商品と比べて値動きが非常に少ない事が分かります。

1日の値動きは、大きい時(コロナショック暴落時)で約-0.3%程度です。

1000円で-3円程度です。

平均で見れば±0.1%程度の値動きしかありません。

「買ってすぐ売る」のタイムラグは

毎月1日に購入➡1~2営業日後に約定(購入完了)➡売る➡1~2営業日後に約定

なので、最大5営業日のタイムラグがあります。

この「5日間で暴落し続ける」という事が起こったとしたら、-1%(ポイントで増えた分が消滅)となる可能性も0ではありませんが、過去のデータからもそうそう起こるものではありません。

以上の内容から、極めて低リスクでポイント1%分が増える事になります。

つみたてNISAをフルでやっている人でも有効?

実は、投資信託を「楽天カード決済」出来るのは

33,333円/月ではなく、最大「50,000円/月」まで可能です。

その為、つみたてNISAを33,333円/月投資している方も、

特定口座で「16,667円/月」を「eMAXIS Slim 国内債券インデックス」に投資する事で

つみたてNISA枠と合わせて50,000円分、つまり毎月500ポイントを受け取ることが出来ます。

※特定口座は「課税」されますが、課税対象は「投資による利益」です。今回ご紹介している方法では、投資による利益は数円~数十円しか期待できない為、税金は殆ど気にしなくてOKなレベルです。

さらに、実はこの方法は「楽天証券以外の口座でつみたてNISA」を行っている人でも有効で、例えばSBI証券でつみたてNISAを利用している人でも楽天証券口座を開設し、特定口座で5万円のつみたてを楽天カード決済で行う事で、

毎月500ポイントを”極めて低リスク”で受け取ることが出来ます。

しかし、年間4000ポイントの為にわざわざ証券口座を1つ増やすというのも手間の割に合わない気もします。

なので今回は「つみたてNISAを既に利用しているけど、年間40万円の枠を使い切れていない方」に向けた記事としました。

既に楽天証券でつみたてNISAを利用している方であれば、最初につみたて設定をして、あとは毎月売却していくだけなので、殆ど手間いらずです。

また、「毎月売却」しなかったとしても、国内債券は値動きが非常に少ない商品なので、「お金が必要になったら売却」くらいで考えてもいいかも知れません。

楽天証券でのサービス「毎月5万円まで楽天カード決済が可能」は、過去の分を使う事は出来ませんので、例えば「先月の5万円使ってないから今月は10万円楽天カードで払う!」とかは無理です。

まとめ

今回は【小ワザ】つみたてNISA枠を使い切れない人へ、というタイトルで

つみたてNISAで使い切れない枠を使って、極めて低リスクでポイントを手に入れる方法についてお話しました。

一般的な銀行預金で1000円/年増やそうとしたら1億円の預金が必要です。(金利0.001%の場合)

銀行預金よりも増やしたいけど、リスクは取りたくない。しかも必要な時に使える状態にしておきたい。という方にとってはおすすめな小技です。

「直ぐにできる!やってみよう!」と思った方は是非やってみてください。

コメント