今回は、【投資=リスク?】これから資産運用を始めたい人へ というテーマについて、私なりの見解を記事にします。

この記事を読めば、まだ投資について知識の無い方の「投資って損するの?」「資産運用って怖いの?」という疑問について理解が深まるはずです。

資産運用をする目的

資産運用をする目的は、「お金のインフレに対応する為」です。

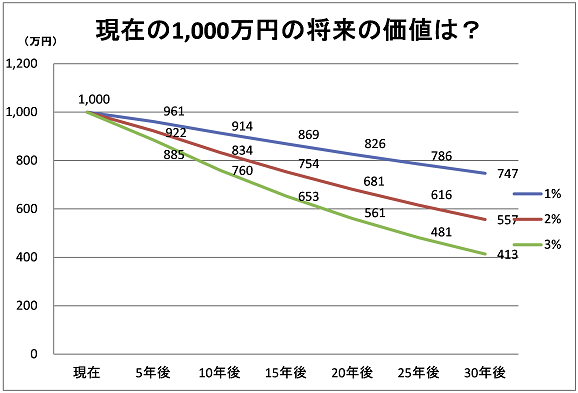

上記は「物価が〇%上昇した時のお金の価値の推移」です。

今手元に1000万円の銀行預金があったとします。物価が毎年1%上昇した場合、10年後のその預金は見た目は1000万円のままですが、価値は914万円になる計算です。

10年後は自販機で買う缶コーヒーが 130円 ⇒ 150円 になっているでしょうか?という話です。なってそうですよね?

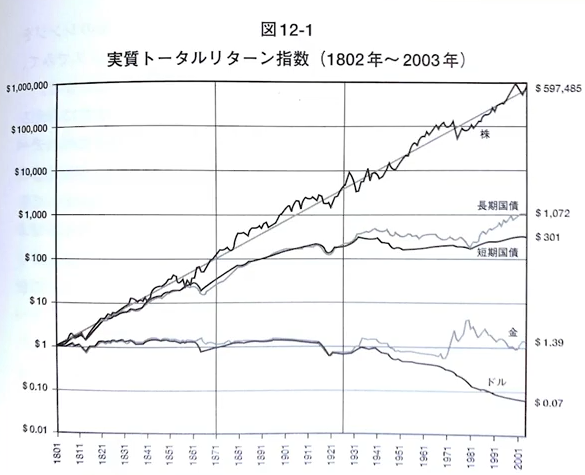

もう一つ資料です。これは1ドル分の「株、国債、金、ドルのまま」を200年前から放置していた時の価値の推移です。なんと株は1ドル(110円)⇒約60万ドル(6600万円)になっています。

しかし今回注目してほしいのは株価の上昇ではなく、ドル(通貨)の下落です。物価が上がってお金の価値が下がっていますね。

ではどうすればいいか?

「資産の一部を運用して、年間+1%の成果を目指す」です。

自分に合った投資方法を選ぶことが重要

投資には色々なリスクがあります。自分に合った投資方法は必ずあると思います。ハイリスクな投資ほど、よりたくさん勉強したり調べたりする必要があると思っています。

・日本個別株

・米国株(or 米国ETF)

・REIT投資(不動産)

・コモディティ投資(金、原油など)

・投資信託(株式)

・投資信託(コモディティ)

今回は「これから投資を始める方」を対象に最もおすすめな投資について話をします。

おすすめ投資

結論を先に言います。「つみたてNISAで全世界株式をつみたて投資」です。

理由は「たった2つのルールを守るだけで超低リスクで無難なリターンが望める投資」だからです。

つみたてNISAとは?

詳しくは自分で調べる事になると思うので、私なりの説明をします。

簡単にいうと「投資で儲かったお金に税金がかからなくなる制度」です。

本来、投資で得た利益には約20%の税金がかかります。

例)10万円の利益の場合 ⇒ 2万円の税金が引かれて8万円の実利益

この制度は年間40万円までの投資が対象になります。1人40万円までなので「年間100万円やりたい!」という人がいてもそれは無理です。(家族みんなでやれば可能な場合も有り)

一人1口座限定の超お得な制度なんです。

どうやったら始められるかについてはここでは割愛しますが、①楽天証券の口座開設、②楽天銀行の口座開設、③楽天カード登録(クレジットカード)これだけです。

①の楽天証券口座を開設する所で「つみたてNISA」を選ぶだけです。

全世界株式投資とは?

証券口座(つみたてNISA用)を開設すると、投資信託が購入できるようになります。

私がおすすめするのは「eMAXSIS Slim 全世界株式(オールカントリー)」という商品です。

理由は「最も無難なリターンが見込めるから」です。

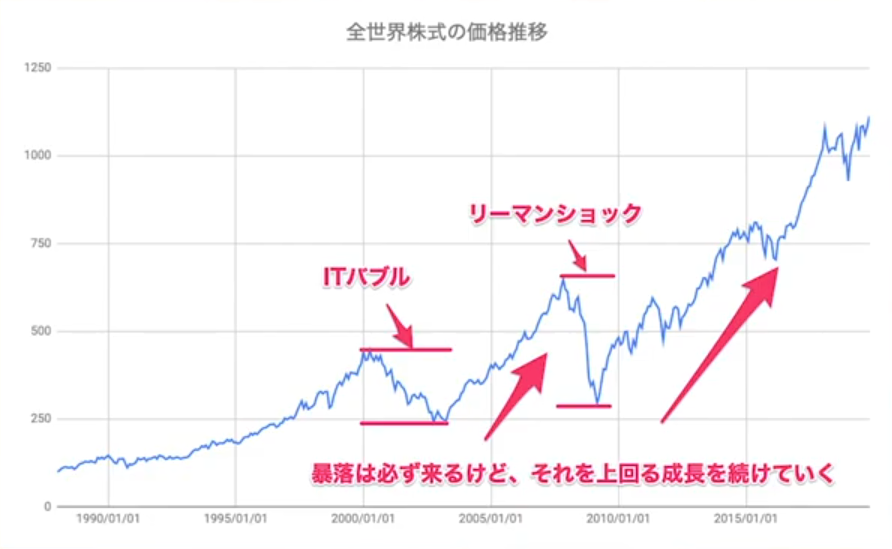

あくまで過去の実績ですが、全世界株式はこのような推移となっています。

内容は「全世界の株式を、それぞれの時価総額比率に応じて買う」というものです。

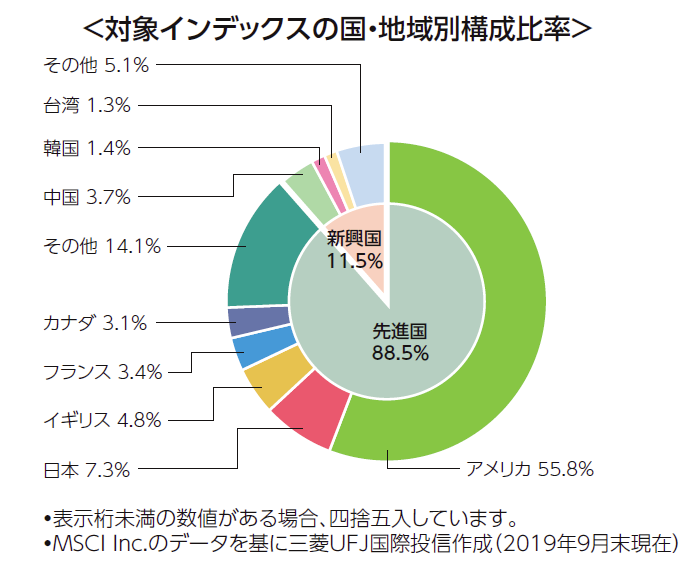

2019年9月時点ではこの様な配分になってます。

例えば1000円分オールカントリーを買ったら、558円分がアメリカ株、73円が日本株を買うといった感じです。

このeMAXSIS Slim 全世界株式(オールカントリー)の良いところは、「世の中の時価総額の変動に応じて、比率を自動的に調整してくれる」ということです。

例えば「中国の企業がアメリカ企業を追い越した!」となればこれに応じて投資比率を自動的に変更してくれます。要はほったらかしで良いんです。

また、全世界株式なので、世界のあらゆる変動に強いと言われています。

唯一のデメリットはこの商品は「今投資をするなら最も大きなリターンが見込めるアメリカ株式比率がたった55%しかない」という事です。

これはメリットでもあるので仕方ないです。

あくまで「初心者に最もおすすめな商品」「無難なリターンが見込める」が基準です。

無難なリターンとは?

全世界株式の過去の平均リターンは約5.0%程度と言われています。

5年区切りにすると平均3~6%程度になる様です。

この3~6%とはどれくらいのインパクトなんでしょうか?計算してみましょう。

例①:年利回り3%で月33333円(年間40万円)を10年継続した場合(元金は400万円です)↓

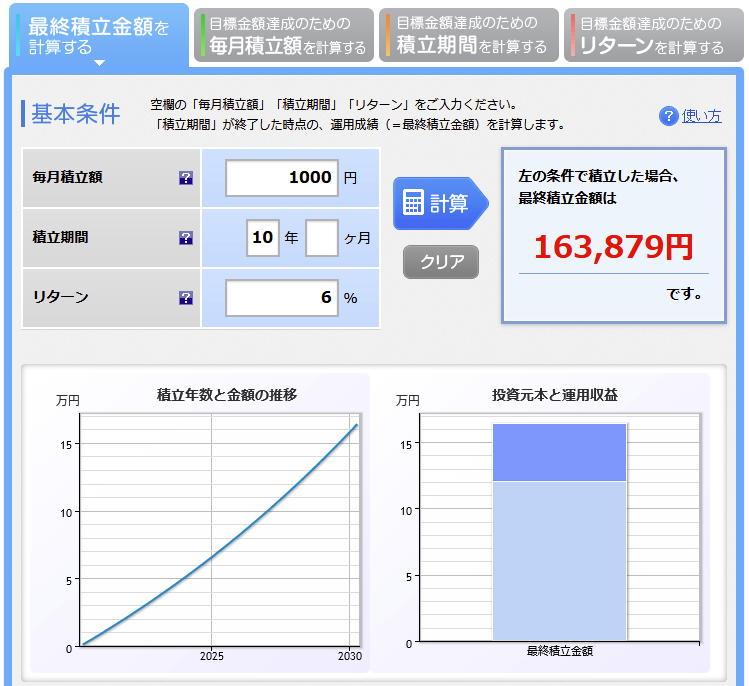

例②:利回り6%の場合 ↓

利回り3%だとしても約60万円の利益が出ています。6%であれば約146万円の利益が出ています。かなりのインパクトですよね。

この成果は「プロの投資家に匹敵する成果」と言われています。

非課税だからこそ、20%の税金が取られないからこそ、達成できる結果だと思います。仮に146万円利益が出たらつみたてNISAではない口座の場合、約30万円が税金として引かれます。

投資を成功させる為の2つのルールとは?

まず結論から。

①長く続ける事。

②最低でも10年以上続ける事。

これだけです。

理由は「暴落時に途中でやめた場合が最も損をするから」です。

どんな時でも途中リタイアせずに、絶対に10年以上続けましょう。

過去の実績ベースで計算すると、10年間続けた場合の勝率は98%を超えています。

10年後にリーマンショッククラスの大暴落が来た場合でも、ほとんどの人が利益が出ています。尚、20年続けた場合は元本割れ確率0%で、且つ最低でも資産が3.3倍になっているというデータもあります。

つみたて資産運用が最もうまくいった人はどんな人か?というコラムでは

1位 亡くなった人

2位 資産運用している事を忘れていた人

という面白い結果も出ていました。

「今日が一番若い日」です。今から始めましょう。

投資に必要なお金は?

つみたてNISAでは年間40万円という制限があります。

その為12ヵ月で割ると最大3万3333円/月をつみたてすることが可能です。

「え?月3万円も払えない」という方は「最低月100円」から始める事が出来ます。

「投資が怖い」「リスクが怖い」という方はまずは1000円/月から始めてみてはどうでしょうか。10年間で12万円の元金となります。

利回り6%で運用された場合は+4万円以上の利益が出ます。旅行資金を貯蓄する目的でやるのもありだと思います。

まとめ

資産運用の目的は「物価の上昇(インフレ)に対応する為」

初めての方は「つみたてNISAでオールカントリーを積み立て購入する」

私の場合もまずここから投資を始めて、その後色んな投資に興味を持ったので現在は色々な投資に手を出しています。投資に興味がわかなかった人は、これ以上深く入らなければリスクを大きくする事もないと思います。

大事なのは「自分に合った投資方法を見つける事」です。

コメント