確定拠出年金をこれから始めるあなたへ。

確定拠出年金は少しクセのある投資だと、個人的には思ってます。

メリット・デメリットを理解したうえで始めるべきです。

結論

・後輩に確定拠出年金を勧めたが、本当に正しい事なのだろうか?という疑問を持った。

・お金の価値は年齢によって変わる。

・今、積み立てしたお金が何年後にいくらになっていれば妥当か?

経緯

実は今日、「確定拠出年金の申込書をもらいました。どう書けばいいですか?」と別部署の後輩から相談を受けました。

この後輩は確定拠出年金に加入しておらず、以前から私が個人的に加入を勧めていました。

入社したばかりの方だったので、毎月の掛金(拠出金)も約1000円程度と少額です。

その為、外国株式メインで積み立てする事を勧めました。

一通りの説明を終えて私が感じたのは「本当に勧めるべきだったのだろうか?」という疑問でした。

なので改めて「デメリット」について、私なりの考えを記事にします。

デメリットを十分に理解する事で、後悔しにくい選択(納得感のある選択)が出来ると思った為です。

今回は、確定拠出年金のデメリットについて私なりの考えを記事にします。

確定拠出年金のデメリット

・一度拠出したお金は60歳まで現金化出来ない。

・転職する際、転職先が確定拠出年金を取り扱っていなかった場合、運用手数料が自己負担となる「iDeCo(イデコ)」へと切り替えなければならない。

この2点です。

この記事では、1つ目のデメリット「60歳まで現金化出来ない」についてお話します。

お金の価値は年齢によって異なる

個人的には「お金の価値は年齢によって異なる」と思っています。

小学生の時に手にした1,000円札、

高校生の時に手にした1,000円札、

社会人1年目で手にした1,000円札、

社会人15年目で手にする1,000円札。

同じ1,000円札でも、明らかに価値が下がっています。

では、60歳になった時の1,000円札はどうでしょうか?

感覚的には「かなり価値が下がっているのではないか?」と思います。

この理屈で考えると

「22歳で積み立てた1,000円が60歳まで使えない」というのは大きなデメリットだと思います。

1,000円どころの話ではない!

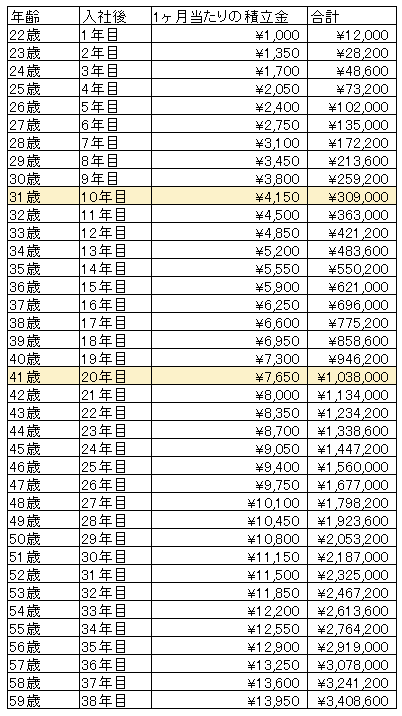

仮に22歳で確定拠出年金に加入した場合、私の会社では恐らく60歳時点で「約340万円」の積み立て金となります。

新卒で22歳で入社した場合、毎月1,000円程度の積み立てから始まります。

年間で12,000円です。

あくまで私の予想値ですが、以下の様な積み立て金の推移となるのではないかと予想します。

この表の「合計」の欄が「拘束される金額」です。

31歳で約30万円拘束されています。

例えば、「31歳で車を買う」事になった際に「このお金が無かったがためにカーローンを組んだ」なんて事があるとしたら・・・

正直カーローンの利率を考えると「確定拠出年金をやっていない方が良かった」となり得ます。

31歳の時の30万円と、60歳の時の30万円は価値が違うと思います。

41歳では約103万円が拘束されています。

例えば、

「この103万円があれば、子供を塾に通わす事が出来た・・・」

「この103万円があれば旅行に行けた・・・」

なんて事があるとしたら・・・

非常に極端な話ですが、

この様に考えると「デメリットだ!」と思う方もいるのではないでしょうか?

デメリット許容する為の考え方

では次に、「デメリットを許容する為の考え方」について解説します。

1つ質問です。

「22歳で拘束される1,000円は、60歳になったらいくらに増えていれば妥当ですか?」

2000円になっていれば妥当だ!

いやいや、1万円くらいになっていれば妥当!

答えは人それぞれだと思います。

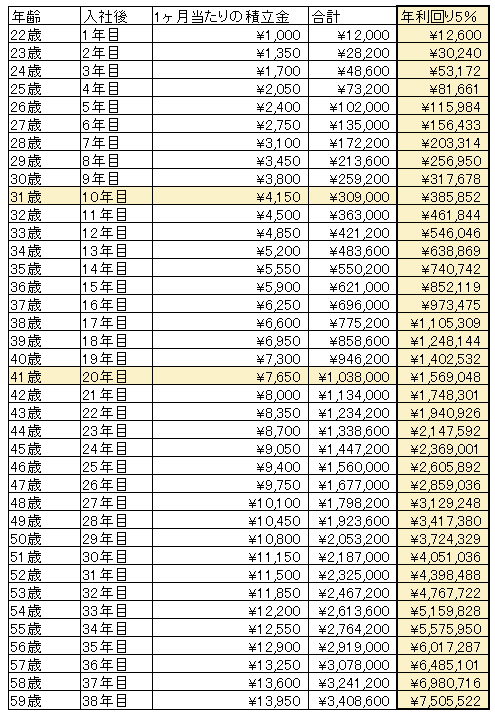

以下が「22歳で積み立てた1000円の価格推移」です。

年利回り1%、3%、5%の3パターンで比較します。

年利回り5%の場合、22歳で積み立てた1,000円はなんと約6倍の約6000円となります。

これは「複利の効果」が働く為です。

いわゆる「雪だるま式に増えていく」というやつです。

この「年利回り5%」は「外国株式」に連動する投資信託であれば

過去の数値を見る限り、非常に現実的な数字です。

「22歳の1000円」と「60歳の6000円」

この比較をどう思いますか?

何十年も先の話という方もいると思います。

生きていれば価値観も変わってきますので、「何とも言えない・・・」という人もいると思います。

ここをイメージすると「確定拠出年金を始めるかどうか?」を決める一つの材料になると思います。

以下は「毎月積み立てを行い、年利回り5%で60歳を迎えた場合」の価格推移です。

最終的には340万円が750万円となります。

しかしながら、これは定年ギリギリまでリスクを取った場合であり、

おススメとしては、55歳くらいから「株式」を「元本保証型や債券」に移すと良いとされています。

例えば、

「55歳以降で運用利回りが5%を超えた場合、株式で積み立てたお金を少しづつ債券に移す」

みたいな感じです。

どうでしょうか?

「デメリットを許容」出来そうですか?

現時点での運用成績

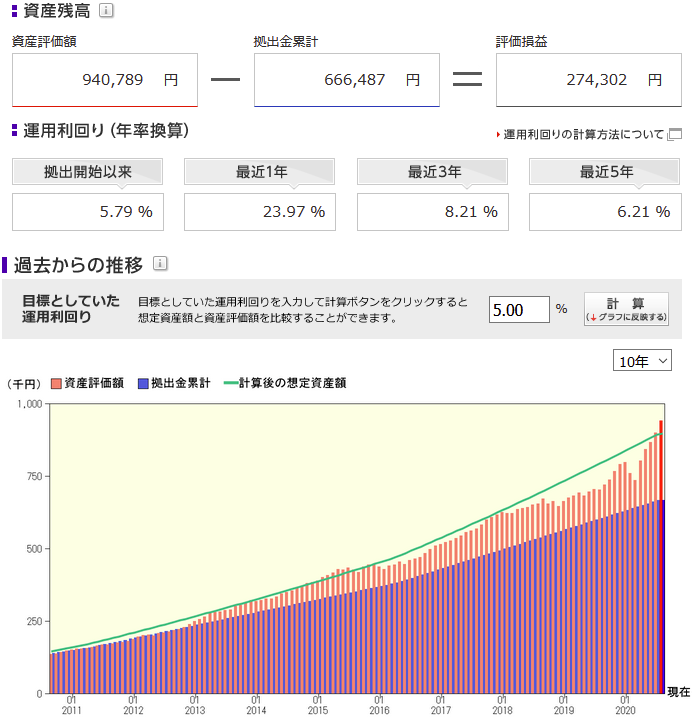

以下は現時点の私の運用成績です。

青=積立金

赤棒=評価金額

緑ライン=5.0%ライン

私は運用資産のほとんどが外国株式です。

定年まで残り約25年あります。

あと20年は、今のまま放っておこうと思います。

まとめ

今回は、確定拠出年金のデメリットについて

私なりの考えを記事にしました。

・後輩に確定拠出年金を勧めたが、本当に正しい事なのだろうか?という疑問を持った。

・お金の価値は年齢によって変わる。

・今、積み立てしたお金が何年後にいくらになっていれば妥当か?

最後まで読んでいただきありがとうございました。

何か1つでも参考になるお話があれば幸いです。

今後も、私の確定拠出年金の運用成果を定期的にアップしていきます。

コメント