今回は「貯蓄型保険」についてお話します。

※大前提として、生命保険は人それぞれ、適したプランが違います。あくまで私の価値観で説明しています。

生命保険には基本的に2種類あります。

・掛け捨て型

・貯蓄型

結論から言うと

「資産運用に全く興味のない方は貯蓄型がおすすめだが、貯蓄利回りを計算しましょう」

「資産運用に興味がある方、もしくは運用している方は掛け捨てがおすすめ」

です。

それぞれ詳しく説明します。

掛け捨て型

ひとことで言えば「払った保険料が返ってこないタイプの保険」です。

死亡保険で例を挙げると

30歳 健康体 死亡時に500万円支払われる保険を80歳まで=3000円/月

〇メリット

・保険料が安い(掛けた分だけ支払う)

× デメリット

・特になし(強いて言うなら一定期間で更新が必要なものが多い)

こんな感じです。では、貯蓄型と比較しましょう。

貯蓄型

ひとことで言えば「保険を使わなくてもお金が戻ってくる保険」です。

すごく聞こえがいいですが、メリットだけではありません。

先ほどと同じく例を挙げると

30歳 健康体 死亡時に500万円支払われる保険の保険料=7000円/月

30年後の満60歳で解約した場合、140万円が貰える。

40年後の満70歳で解約した場合、195万円が貰える。

50年後の満80歳で解約した場合、252万円が貰える。

こんな感じです。一見、使わなくてもお金が戻ってくる為、お得な感じがします。

〇メリット

・貯蓄利回りが銀行の金利(0.001%)よりも高いものがある。

× デメリット

・保険料が割高である。

こんな感じです。しかし大事なのは「貯蓄利回り」を理解しておくことです。

貯蓄利回りとは、生命保険の貯蓄の部分が、1年あたりどれくらい増えているのか?です。

では、実際に「貯蓄利回り」を計算してみましょう

調べる際に必要なのは「同じ内容で掛け捨て型だった場合の掛け金」です。

基本的に生命保険会社に聞けば見積もりを出して貰えます。

今回は 30歳⇒80歳まで、死亡時500万円を「掛け捨てタイプだった場合」3000円/月とします。

貯蓄型 30歳 健康体 死亡時に500万円支払われる保険の保険料=7000円/月

貯蓄分 = 7000円/月 - 3000円/月 = 4000円/月

となり、毎月4000円を積み立てしている事になります。

では、利回りを計算してみましょう。

4000円の積み立てを30歳⇒60歳まで30年行った場合の元金

4000円×12ヵ月×30年=144万円

解約金は140万円なので、4万円損しています。

続けて80歳まで50年継続した場合はどうでしょうか?

元金=4000円×12ヵ月×50年=240万円です。

解約金は252万円です。12万円増えました。

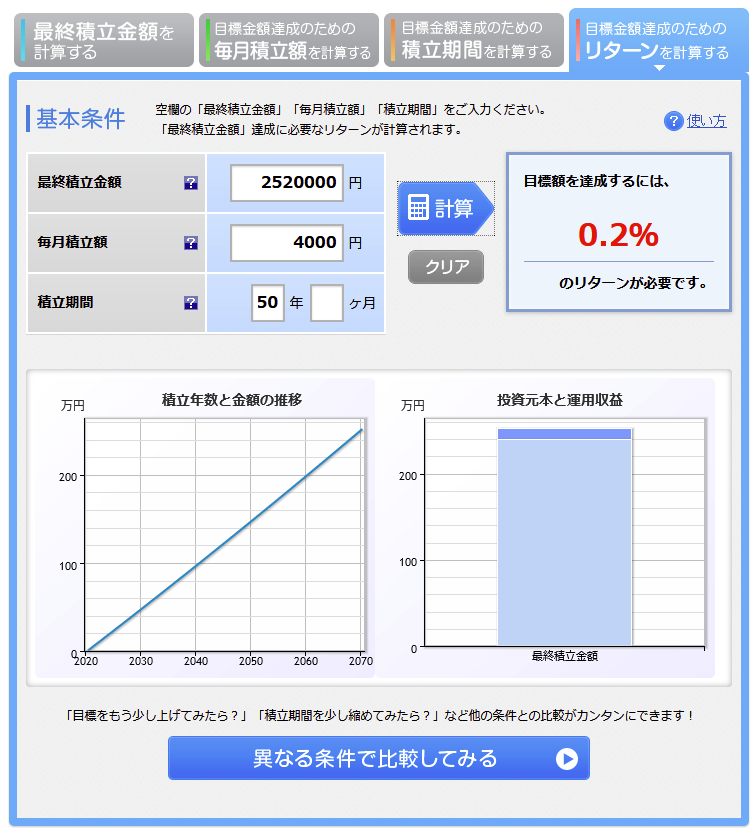

この時の利回りを楽天の「積み立て簡単シミュレーション」で計算してみます。

0.2%となりました。

結果、例として挙げたこの貯蓄型保険は「貯蓄利回り0.2%」ということです。

年利回り0.2%の貯蓄。高いと思うか安いと思うかは人それぞれです。

資産運用(全世界株式インデックス投資)の場合の平均リターンは3~6%と言われています。

改めて結論

「資産運用に全く興味のない方は貯蓄型がおすすめだが、貯蓄利回りを計算しましょう」

「資産運用に興味がある方、もしくは運用している方は掛け捨てがおすすめ」

です。

この利回りは保険商品によって変わってくるので、是非自分で調べてみて下さい。

既に貯蓄型保険に加入している方の調べ方は

①生命保険会社に今の自分のプランを問い合わせる。

②将来何歳の時の解約金がいくらになっているのかを問い合わせる。

③掛け捨ての場合の見積もりを作成してもらう。

④楽天のつみたてかんたんシミュレーション「目標達成のためのリターンを計算」に打ち込む。

以上です。

次回は、「学資保険」についてお話します。

コメント