学資保険って聞いたことありますか?

子供の成長と共にお金がかかるのは皆知っていると思います。学資保険は「子供が〇歳になったらお金が返金される貯蓄型の保険」です。一般的には「教育資金を準備する保険」と言われています。

今回は、私が学資保険を始めた理由と、始めた後はどうなったのか?についてお話します。この記事を読めば、「あなたに学資保険が必要なのか?」を判断できるようになるはずです。

先に結論です⇒「貯金が苦手な人や、資産運用に興味がない人は入るべき」です。

では説明します。

学資保険のメリット・デメリット

私の場合、長女を出産した際に保険会社から提案されました。

情報をキャッチした保険会社のスタッフがすぐさま私の前に現れ「お子様の将来の為に学資保険に入りましょう!」と提案してきました。騙しの手口でよく使われそうなフレーズですが、保険レディさんも仕事なので否定するつもりはありません。

メリット

・必要な時期に必要なお金が手に入る様に、計画的に貯金できる。

・もしも契約者(親)が不幸にあった場合、払い込みが免除されるものが多い。

デメリット

・途中解約すると「元本割れ」を起こす可能性が高い。

・「金銭的メリット」だけを考えたときに、利回り(増える量)が少ない。

こんな感じです。

参考見積り

とりあえず見積もりを出してもらった所、下記3パターンでした。

※どの見積もりも、子供が0歳の時に加入した場合です。

パターン①

毎月1万円払い(年間12万円払い)

子供が18歳の時に75万円返金、22歳の時に200万円返金されるプラン。

元金は 12万円×22年=264万円 返金合計は275万円(+11万円)

パターン②

毎月1万円払い(年間12万円払い)

子供が15歳の時に75万円返金、18歳の時に150万円返金されるプラン。

元金は 12万円×18年=216万円 返金合計は225万円(+9万円)

パターン③

毎月0.7万円払い(年間8.4万円払い)

子供が15歳の時に75万円返金、18歳の時に75万円返金されるプラン。

元金は 8.4万円×18年=151.2万円 返金合計は150万円(-1.2万円)

実際に契約したプラン

私は当時、投資や資産運用に全く興味が無く、「貯金より増える!すごい!」と「パターン②」の見積もりで契約をしました。

では、投資や資産運用の知識を得た現在の私がこの「学資保険」をどう思っているのか?答えは「金銭面だけを考えると利回りが低すぎて解約したい」です。なぜなら、私は「お金を増やす目的」でこの学資保険を契約していた為です。

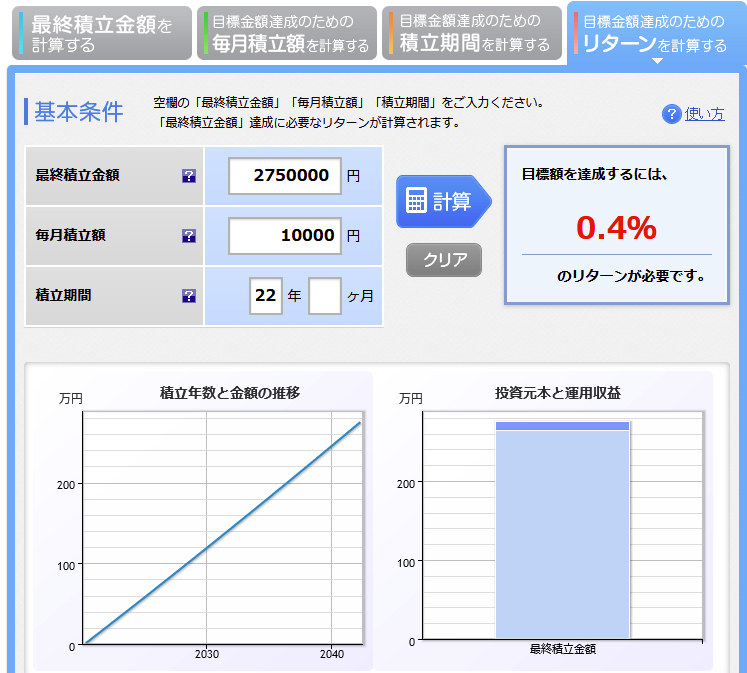

「貯蓄型保険」と同じようにリターン(年率)を計算してみましょう。

パターン①

パターン②

パターン③はマイナス(元本割れ)となるので割愛

①②共に「0.4%」と出てきました。やはり投資信託等の積み立て投資で目安とされる「3~6%」という数字と比べると、インパクトに欠ける数値となっています。

まとめ

最後に改めて結論です。

結論「貯金が苦手な人や、資産運用に興味がない人は入るべき」

そもそも、学資保険は「お金を増やすことが目的ではない」です。

子供の学費を確保したい人や、万が一の時の為の「安心」を売っている商品です。

私が最も伝えたいことは「しっかりと内容を理解した上で契約する」ということです。

私の場合は、既に10年(120万円)払い込み済みで、今解約すると110万円が返ってきます。来年辺りに解約(損切り)する予定です。

また、最近の学資保険は利回り0.1%程度かそれ以下の商品が多いようです。

目的を明確にして、後悔しない選択をしましょう!

コメント