今回はタイトルの通り、我が家の「生活費」を調べてみたのでそれを公開します。

「余裕資金」の算出は投資をする上で必須です。

この記事を読んで、「他人の生活費っていくらなの?」という疑問を持っている方にとって、一つの参考になれば幸いです。

また、結婚したり、子供が生まれたりして「生活費」に変化があった場合は是非自分の「生活費」について計算してみてください。

目的

目的は、「余裕資金」を理解するためです。

投資は余裕資金で行うのが基本中の基本です。

余裕資金は人それぞれの価値観によって違いますが、基本的には以下の計算で求めることが多い様です。

「ひと月あたりの生活費」 × 「3~6カ月」 = 「生活防衛資金」

「貯金」 - 「生活防衛資金」 = 「余裕資金」

では、私の場合、生活費はどれくらいかかるのか?調べてみました。

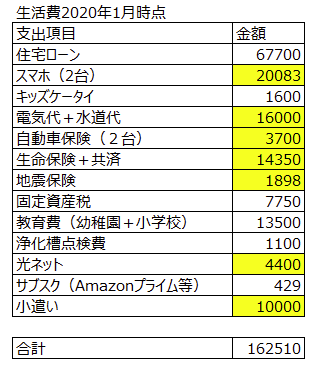

私たち家族の生活費(固定費)

2020年1月の調査結果は上記の通りでした。

黄色の箇所は「見直しの余地がある箇所」です。

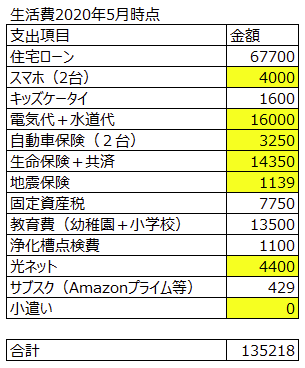

一つずつ見直しをした結果、以下の改善が出来ました。

・スマホ2台を格安SIMへ → 実施

・電気代のプラン変更検討 → 未実施(現状が最善)

・自動車保険 → 対人対物無制限のみ(特約を全て解約)

・地震保険 → 上限1000万円を上限660万円までグレードダウン

・光ネット → 未実施(現状が最善)

・小遣い制 → 廃止

その結果、5月時点で以下となりました。

見直しによって約-23000円/月、年間-276,000円の改善となりました。

余裕資金

余裕資金を計算していきます。

固定費 135,218円 + 食費雑費は約8万円/月で計算します。

(食費雑費の詳細については割愛とさせていただきます)

毎月の出費は 約215,000円 となりました。

215,000円/月 × 6ヵ月 =129万円

129万円が私たち家族の「生活防衛資金」となります。

貯金から129万円を引いた額を投資に回せる。というのが一つの目安となります。

どうでしょうか?

「多い!貯金はそんなに要らない!3ヵ月でいい!」

と思った方や

「少ない!最低250万は無いと不安!」

と思った方もいるかと思います。

これはあくまで一例ですので、一つの参考としてお考えいただければと思います。

将来のお金のかかるイベント

また、各イベントで大きな出費があるのも見積もっておかねばなりません。

私の場合、直近では

2021年、次女が小学校へ入学・・・約8万円必要

2023年、長女が中学校へ進学・・・入学時約25万円、年間18万円必要(月15,000円)

2026年、長女が高校へ進学・・・公立の場合年間約50万円必要(月42,000円)

上記が最低ラインです。

恐らく2026年~2032年辺りが一番大変な時期となりそうです。

長女が大学、次女が高校、となると毎月の学費だけで最低10万円必要。

どう考えても投資とかしてる場合じゃない、考えただけで恐ろしい(笑)

あと6年後にやってくるこの現実に備えておこうと思います。

まとめ

今回は投資の「余裕資金」の算出例のお話をしました。

「余裕資金」がマイナスだ!という方は、是非生活費の見直しを行ってみてください。

また、投資は家族(妻)の理解が無くては成り立たないので、私はこういった話は必ず妻を通しています。

投資は余裕資金で行いましょう。

コメント