今回は遺族年金の話をします。

自分にもしもの事があった時、遺族に残せるものの一つに「遺族年金」があります。

遺族年金を知らずに「死亡保険」をかけてしまうと

「死亡保険の掛け過ぎ」となる可能性もあります。

「遺族年金」を知る事で、「生命保険の掛け過ぎ」を防ぐことが出来るかもしれません。

それではいきましょう!

遺族年金って何?

遺族年金は、上記にある通りです。

ざっくり言うと、「サラリーマンの父親が亡くなると、残された家族にお金が入る」

というものです。

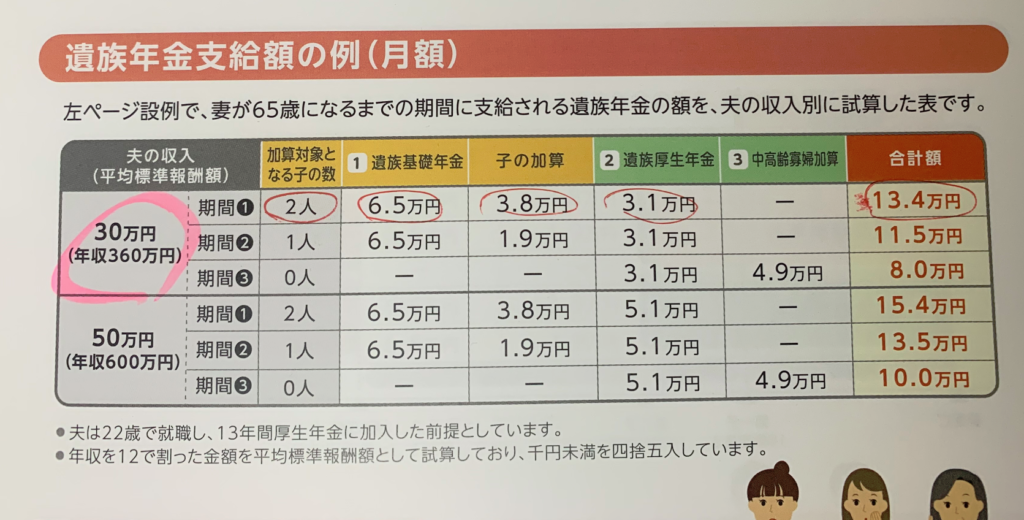

支給額は非常に複雑な計算により決まりますが、今回は大雑把に計算した表を用いてご紹介します。

イメージを掴む程度で十分です!

いくら貰えるの?

家族構成により決まってきます。

表の下の注意書きにもある様に、

※夫は22歳で就職し、13年間厚生年金に加入した前提としています。とあります。

先ほども言った通り「支給額は非常に複雑な計算で決まります」ので、あくまでざっくりとした参考程度にお考え下さい!

私の場合(夫婦+子ども2人)の場合

例えば私は「夫婦+子ども2人」で「年収は約450万円」なので

私にもしもの事があったら「妻に毎月約13.4万円が支給される」という事です。

期間は「妻が65歳になるまで」です。

例えば今、私にもしもの事があり、私の妻の年齢が30歳としましょう。

合計支給額は「35年 × 12ヶ月 × 13.4万円 =5,628万円」となります。

例)夫婦+子ども0人の場合

子どもがいない場合は

年収360万円であれば「毎月約8万円」

年収600万円であれば「毎月約10万円」

期間は「妻が65歳になるまで」です。

例えば、年収360万円で現在40歳の妻がいる家庭であれば

合計支給額は「25年 × 12ヶ月 × 8万円 = 2400万円」となります。

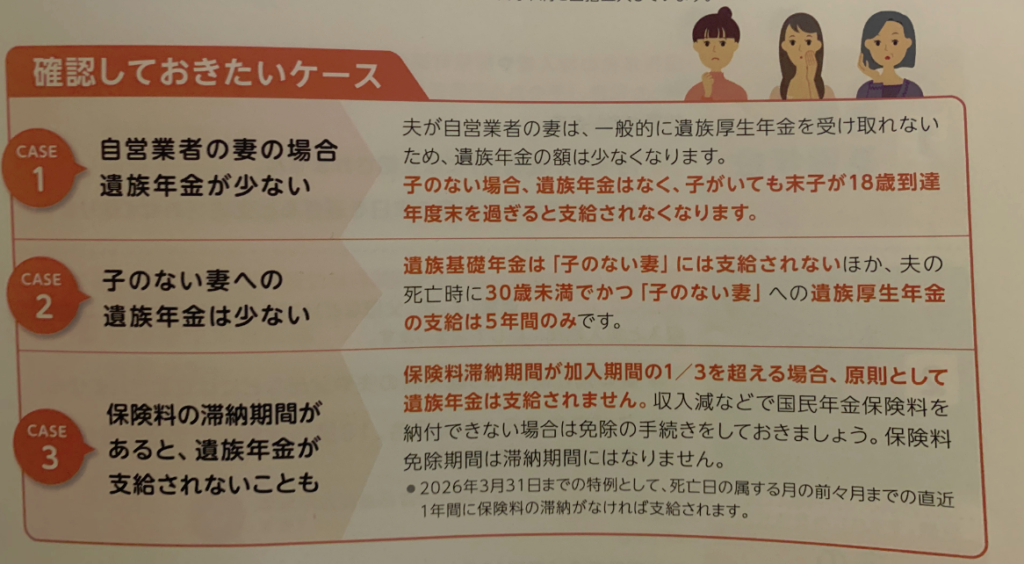

確認しておきたいケース

上記のほかにも

Q、夫が亡くなったら、専業主婦は「国民年金の保険料」を払わなければならないのか?

A、Yes。妻自身で保険料を納付する必要がある。

等、細かい懸念事項はあるのですが、

キリがないのでこの辺にしておきます。。。。

まとめ

死亡保険を掛ける際は「遺族年金を貰う上で、足りない分」を目安にすると良いです。

他にも、住宅ローンを組んでいる世帯主の方は「団体信用生命保険」に加入していたり

会社で「企業共済」に加入していたりするので

良く調べて「今、自分自身に不幸なことが起こったら、家族への備えはどうなっているのか?」

という事に興味を持ちましょう!

非常に残酷な話ですが「こういった話をしてくれる生命保険会社の方は極めて少ない世の中」だと思っています。

今後も、こういった役に立つ情報をお届けします。

では。

コメント