今回は久々に保険のお話です。

積立型の医療保険の利回りの求め方について、解説します。

※この方法は私の経験を元に考えたものです。あくまで参考程度にお考え下さい。

積立型保険

保険屋「皆さん、保険の掛金、ムダにしてませんか?」

保険屋「こちらの商品では、あなたが掛けたお金が、丸々返ってくる!!…だけでなく!なんと+5%されます!」

保険屋「毎月の掛金が増える、返ってくる保険!!」

こんなフレーズを聞いて、どう思いますか?

「おー、いいな」と思う方もいらっしゃるはずです。

一見魅力的に思えるこういった「積み立て型保険」実際の増え幅(年間リターン)を計算する事により

その保険の「お金を増やすパワー」を数字で知ることが出来ます。

良し悪しの見抜き方

先に結論だけ書くと、

1、積立型保険と同じ保障内容の「掛捨て型保険」の見積もりを取る。

2、毎月の掛金の差額を調べる=毎月の積み立て金額の算出。

3、毎月の積立金額と、最終的な返還金の2つを元に「年間リターン」を計算する。

以上です。

例を参考に、詳しく解説します↓↓↓

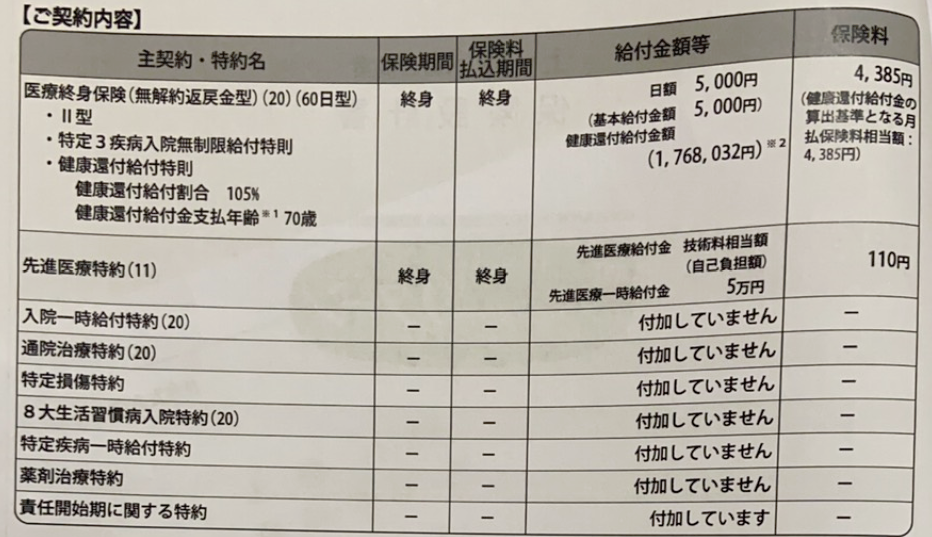

例)約105%戻ってくる医療保険

こちらの保険は、一般的な医療保険(入院+手術の保障)の積立型のものです。

保険加入年齢は38歳としています。

毎月4,385円の保険料を払います。

70歳直前になると、掛金の合計は約168万円となります。(特約除く)

そこで約176万円のお金が受け取れます!

その後は、毎月の保険料は変わることなく続けることが出来ます。

168万円➡176万円なので、約+4.76%の利益が出ていることになります。

入院+手術の保障を受けながら、お金が貯まっている!?

素晴らしい保険ですよね。

皆さんはこの保険、魅力的だと思いますか?

契約したいと思いますか?

手順に従い、良し悪しを見抜く!

では手順に従ってやってみましょう。

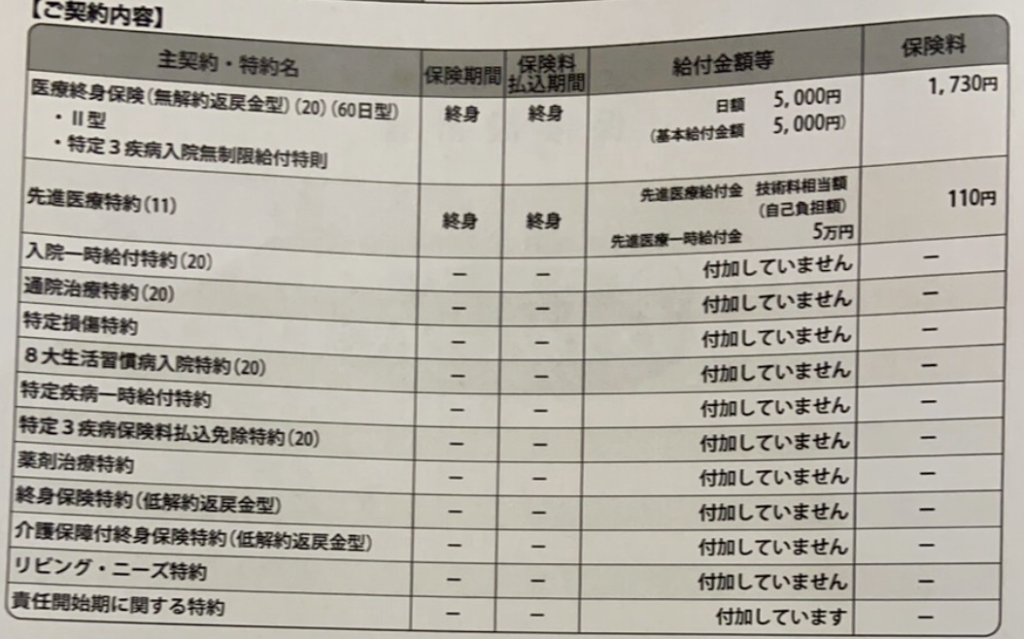

1、積立型保険と同じ保障内容の「掛捨て型保険」の見積もりを取る。

実際にとった見積もりです。

先ほどの「105%戻ってくる積立型保険」の「掛け捨てVer.」です。

毎月の掛金は1,730円で、一生涯保険金は上がりません。

2、毎月の掛金の差額を調べる=毎月の積み立て金額の算出。

105%戻ってくる積立型保険=4,385円/月

掛け捨て保険=1,730円/月

4385-1730=2655

「毎月2,655円が積み立てに回っている」という事が分かりました。

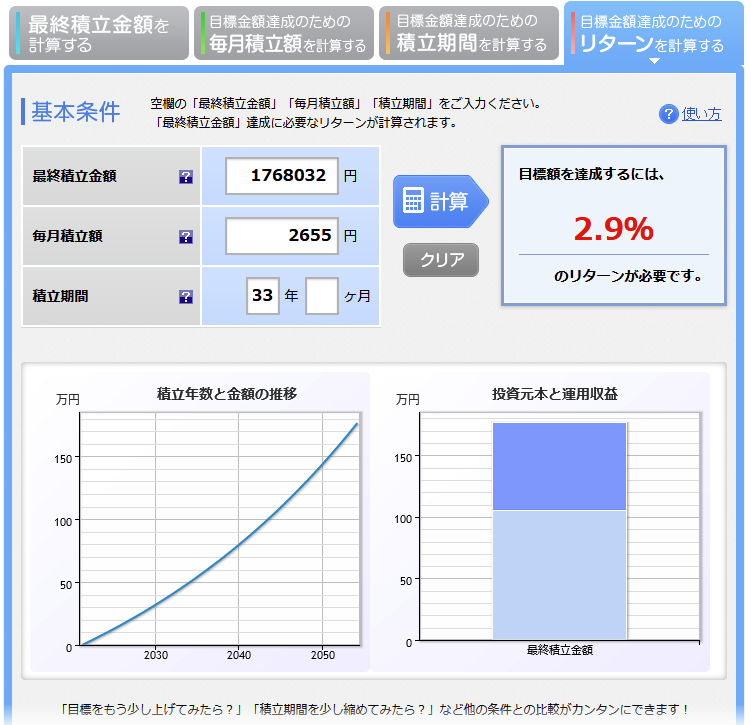

3、毎月の積立金額と、最終的な返還金の2つを元に「年間リターン」を計算する。

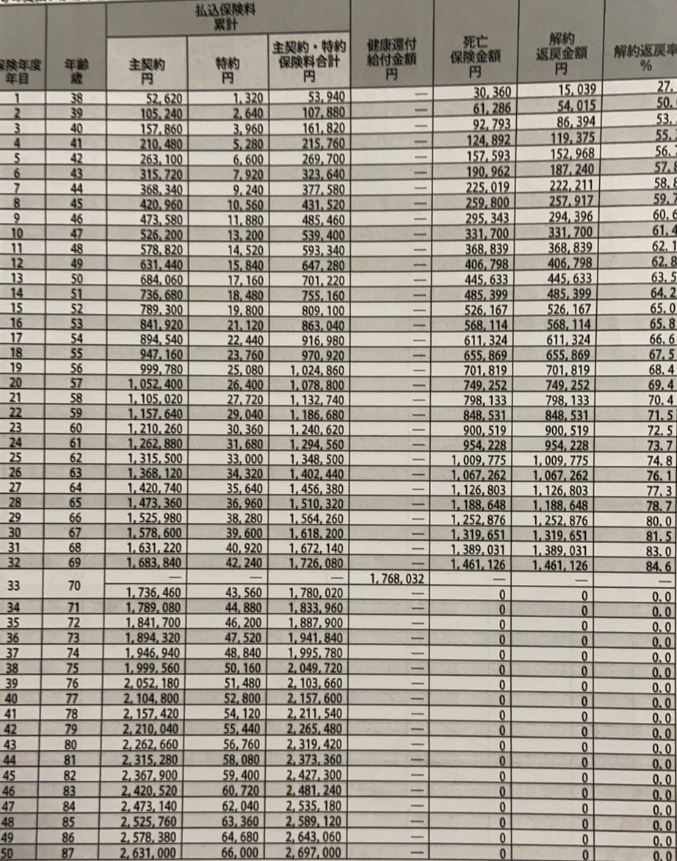

毎月2,655円を積み立てて、

33年後に176万8032円を貯めた時の「年間リターン」を計算します。

計算は↑の楽天証券のサイトが非常に便利です!

計算の結果は「2.9%」と出てきました。

元本は105万1380円。これが33年後に176万8032円になるという事です。

この保険の落とし穴

この保険の落とし穴は大きな2つの落とし穴があります。

1、入院や手術で保険を使った場合「使った分だけ176万円が減る。」

例えば10日入院して、1日5000円 × 10日 = 5万円の保険金が下りるとします。

その場合は、176万8032円から5万円が減り、171万8032円となります。

これって、言い方を変えれば「自腹」って事になりませんかね?(笑)

2、70歳以降は「毎月4495円の掛け捨て保険」となる。

掛け捨て型保険は「解約するまで1,730円/月」の保険料に対して、

「積立型」は33年目にお金を受け取ってから「割高な掛け捨て保険」となってしまいます。

この見積もりを出してくれた保険屋さんの方は

「70歳になったら解約するも良し、続けるも良しです♪」

と仰っていましたが、寧ろ70歳以降にお世話になるのが保険なのでは無いでしょうか…。

まとめ

今回は、実際の見積もりを例に挙げて「積立型保険」の性能の調べ方についてお話しました。

調べた結果「年間リターン+2.9%の貯蓄性能を備えた医療保険」でした。

これだけ見ると、なかなか良さそうな保険に思えます。

しかし、落とし穴がある事や、最もリスクの低い株式の投資信託(全世界株式)のリターンが+5%程度である事を考えると

やはり魅力的とは思えないです。

強いてメリットを挙げるなら「簡単に加入できる」でしょうか。

保険屋さんに見積もりを出してもらい、サインを捺印をするだけですからね。

尚、私のこれまでの経験上、「積立型保険」の「年間リターン」は概ね「+0.1%~+1.5%程度」です。※参考までに。

参考になった方は、次の記事もお楽しみに!

Twitterのフォローもよろしくお願いします。

コメント